Face à l’évolution modérée mais déterminante des taux de crédit immobilier depuis la fin de l’année 2024, les ménages français adaptent leurs stratégies de financement. Les disparités régionales se creusent, dictées notamment par des écarts de taux parfois subtils, mais dont l’impact s’avère décisif sur le coût final des crédits. Les baromètres des grands courtiers révèlent que si la tendance générale reste à une relative stabilité, certaines régions tirent leur épingle du jeu ou, au contraire, voient leur marché se tendre. Les décisions de la BCE, conjuguées à la dynamique des Obligations Assimilables au Trésor (OAT), tracent un avenir encore incertain pour 2025. Dans ce paysage, l’assurance emprunteur s’impose comme un levier-clé, tout comme la capacité à comparer, négocier et anticiper. À l’heure des arbitrages financiers, la vigilance et la préparation deviennent les maîtres mots pour parvenir à optimiser son crédit immobilier, de la simulation en ligne à la renégociation du TAEG jusqu’à la délégation d’assurance.

En bref

- La stabilité apparente des taux de crédit immobilier masque de fortes différences régionales, cruciales sur le coût total.

- Le baromètre des banques révèle une fourchette de taux allant de 3,35 % à 4,25 % selon durée et région en décembre 2025.

- Décisions de la BCE et évolution des OAT jouent un rôle déterminant dans la fixation des taux actuels.

- Assurance emprunteur : la délégation et l’application des lois Lagarde et Lemoine permettent de réaliser d’importantes économies.

- Comparer le TAEG global, renégocier son prêt et ajuster la durée d’emprunt demeurent des stratégies gagnantes.

- Exemples chiffrés et conseils concrets pour tirer parti d’un marché en pleine mutation.

Analyse actuelle des taux de crédit immobilier en France : tendances et chiffres clés

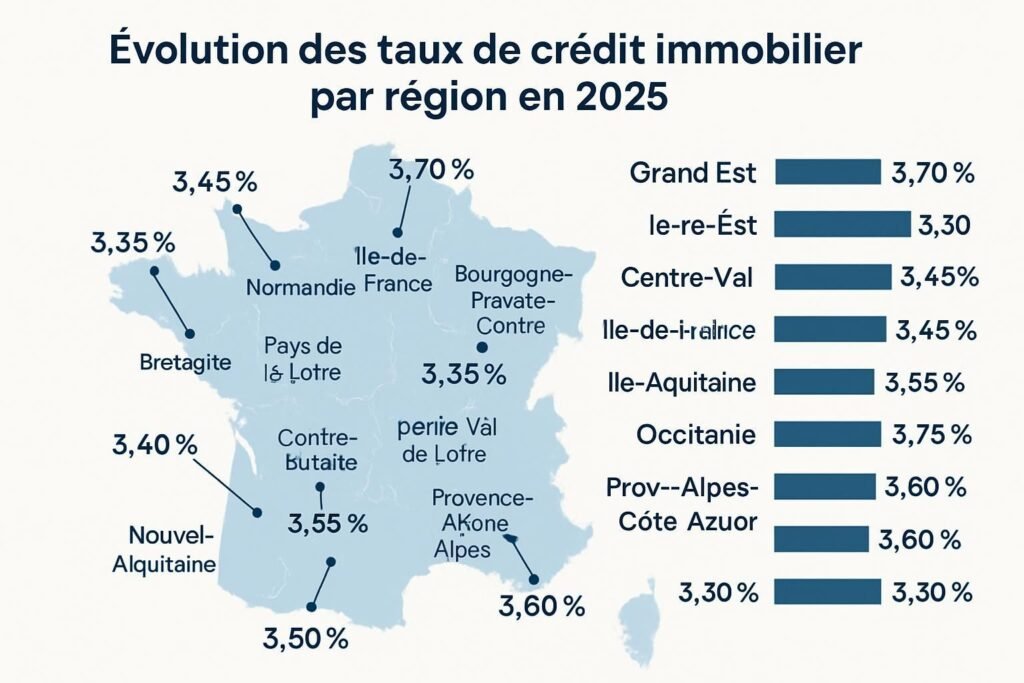

L’année 2025 s’inscrit dans la continuité d’un redressement du marché immobilier observé dès la fin 2024. Les données issues des principaux baromètres de courtiers tels que Meilleurtaux, Cafpi ou Pretto confirment que le taux moyen, toutes durées confondues, s’oriente autour de 3,80 % à l’échelle nationale pour un crédit sur 20 ans. Toutefois, derrière ce chiffre d’apparence stable, se cachent des écarts notables selon les régions et les profils des emprunteurs. Les taux les plus bas sont relevés dans les grandes métropoles régionales telles que Lyon et Nantes, frôlant parfois les 3,35 % pour les meilleurs dossiers, tandis que certaines zones rurales ou les DOM enregistrent des taux approchant les 4,25 %.

Cette dispersion est accentuée par la pression sur le marché du logement : l’offre restreinte, particulièrement en Île-de-France, influe sur les conditions de financement. Dans les bassins d’emploi dynamiques, la concurrence entre banques agit comme un amortisseur, limitant la hausse des taux. À l’inverse, les secteurs moins attractifs subissent un renchérissement relatif du coût du crédit. En décembre 2025, l’actualisation des baromètres traduira aussi l’impact des évolutions macroéconomiques (inflation, politique monétaire) sur la courbe des taux.

Ainsi, la photographie du marché ne se résume pas à une seule moyenne nationale, mais à un paysage hétérogène qui impose une analyse fine avant tout projet immobilier. Cette complexité justifie d’autant plus la nécessité de simuler systématiquement son crédit, en tenant compte des spécificités locales et de la volatilité des taux selon la durée sélectionnée.

Variations régionales des taux immobiliers : impact sur le coût total du crédit

L’effet multiplicateur des fameuses décimales sur le coût global du financement reste sous-estimé. Un écart de seulement 0,20 point de pourcentage, entre deux régions ou entre deux portfolios clients au sein d’une même ville, peut engendrer plusieurs milliers d’euros de différence sur la totalité du crédit immobilier.

| Région | Taux sur 20 ans | Coût total pour 200 000€ |

|---|---|---|

| Île-de-France | 3,65 % | 82 300 € |

| Bretagne | 3,78 % | 87 040 € |

| PACA | 3,89 % | 90 820 € |

| DOM | 4,20 % | 98 650 € |

Prenons l’exemple fictif de Sophie, jeune acheteuse installée à Rennes, qui a profité d’un taux à 3,55 % auprès d’une caisse régionale, contre le 3,85 % obtenu par son amie Pauline à Montpellier pour un montant et une durée identiques. Au terme du crédit, c’est une économie de près de 8 000 € réalisée, écart dû uniquement à cette légère différence de taux.

Derrière ces chiffres se cachent des réalités économiques propres à chaque bassin de vie, mais aussi la capacité de négociation individuelle, la solidité de l’apport ou encore la volatilité du baromètre bancaire au niveau local. Il est donc crucial de s’appuyer sur les comparateurs en ligne pour surveiller chaque évolution et ajuster sa stratégie d’emprunt.

Facteurs économiques influençant les taux de crédit immobilier en 2026

Les déterminants du crédit immobilier en 2026—et a fortiori pour la période courante—restent portés par l’évolution du contexte macroéconomique. La trajectoire des taux dépend essentiellement de la politique de la Banque centrale européenne (BCE), des tensions géopolitiques, de l’inflation et du dynamisme relatif du marché obligataire.

Au fil des mois, les discussions au sein de la BCE autour du rythme de resserrement monétaire se sont traduites par une hausse progressive, puis par une stabilisation des taux directeurs. À cela s’ajoute la fluctuation des taux des Obligations Assimilables au Trésor (OAT), véritable baromètre de référence pour l’ensemble du secteur bancaire français. Lorsque les OAT à 10 ans se tendent, les banques ajustent rapidement à la hausse leurs taux de prêt, afin de préserver leur rentabilité.

Sur le terrain, les incertitudes liées à la croissance européenne et aux chocs exogènes, comme des crises énergétiques ou sanitaires, impactent aussi la confiance des prêteurs. Cette réalité explique le balancement constant entre volonté d’attirer les clients solvables et nécessité de limiter les risques.

Rôle des taux des Obligations Assimilables au Trésor et des décisions de la BCE

Le contexte de la fin 2025 a vu les taux OAT à 10 ans atteindre ponctuellement les 3,35 %, avant de redescendre sous les 3 %. Cette envolée a été un signal fort pour les banques, immédiatement répercutée sur le coût des nouveaux crédits proposés. À chaque réunion du conseil de la BCE, une éventuelle hausse ou pause des taux directeurs provoque des ajustements rapides dans les baromètres bancaires.

Tous les établissements scrutent le calendrier des annonces économiques et agissent en fonction de leur propre exposition au risque. En marge, la concurrence joue aussi un rôle tampon, car une banque qui tarde à ajuster peut perdre des parts de marché au profit de concurrents plus agressifs ou innovants.

Il faut relever qu’en période d’incertitude, certains profils d’emprunteurs, notamment les primo-accédants jugés à risques, se voient appliquer des marges supplémentaires. À l’inverse, les clients dotés d’un solide apport personnel, d’une stabilité professionnelle (CDI, fonctionnaire), bénéficient de meilleures conditions, illustrant l’importance de la personnalisation du baromètre.

Types de taux de crédit immobilier : fixes, variables et semi-fixes expliqués

Le choix du type de taux conditionne toute la stratégie de financement d’un projet immobilier. Si la majorité des prêts octroyés depuis plusieurs années restent adossés à un taux fixe, de nouvelles offres hybrides émergent, cherchant à s’adapter à la volatilité du marché et aux attentes d’emprunteurs plus avertis.

- Taux fixe : il garantit une mensualité identique sur toute la durée du prêt. Ce mécanisme apporte sécurité et visibilité, mais peut coûter, sur la durée, en période de baisse généralisée des taux.

- Taux variable : sa révision annuelle ou semestrielle le rend synchronisé avec l’évolution du marché monétaire. Si le taux de référence chute, l’emprunteur gagne, mais en cas de hausse, la mensualité s’envole.

- Semi-fixe ou mixte : il combine une période initiale fixe (généralement 5 à 10 ans) puis une phase révisable basée sur les taux du marché. Cela limite les risques les premières années tout en ouvrant la porte à une potentielle baisse ensuite.

Prenons l’exemple d’un couple en Loire-Atlantique, hésitant à emprunter en taux variable début 2025. Si le baromètre chiffré à l’époque un gain potentiel de 0,30 point sur leur TAEG, la banque a insisté sur le risque de fluctuation, le marché n’étant pas à l’abri de tensions. Leur choix s’est orienté vers un semi-fixe, cumulant sécurité au démarrage et souplesse future.

L’arbitrage entre ces types de taux doit aussi prendre en compte la durée du projet immobilier, la capacité d’absorption d’un éventuel écart de mensualité et la conjoncture anticipée à horizon 2030.

Comparaison des offres bancaires selon le profil emprunteur et la région

Les organismes prêteurs segmentent désormais finement leurs barèmes selon les régions, le niveau d’apport et la situation professionnelle. Un salarié du secteur public à Bordeaux bénéficie souvent d’une politique tarifaire mieux-disante qu’un indépendant en Haute-Savoie. Se rendre en agence reste utile, mais l’utilisation des courtiers, à l’écoute du marché et en veille constante sur chaque évolution du baromètre, a permis à de nombreux acheteurs d’obtenir des taux inférieurs de 0,10 à 0,25 point par rapport à la moyenne régionale.

Voici un tableau comparatif issu d’une enquête de marché récente, illustrant l’influence du profil emprunteur :

| Profil | Région | Apport (%) | Taux proposé | TAEG indicatif |

|---|---|---|---|---|

| Fonctionnaire | Nouvelle-Aquitaine | 25 % | 3,50 % | 3,79 % |

| Indépendant | Auvergne-Rhône-Alpes | 15 % | 3,95 % | 4,21 % |

| Salarie secteur privé | Occitanie | 10 % | 3,85 % | 4,10 % |

La clef d’accès aux meilleures conditions reste la capacité à présenter un dossier solide (apport, gestion de compte rigoureuse), à jouer la concurrence (via simulation en ligne ou appui d’un courtier) et à ajuster la durée d’emprunt aux possibilités de remboursement.

Assurance emprunteur : obligations légales, délégation et impact sur le coût du prêt

L’assurance emprunteur n’est pas un accessoire ; elle est obligatoire pour obtenir un crédit immobilier depuis plus de 30 ans en France. Elle garantit le remboursement des échéances en cas d’aléas graves (maladie, décès, perte d’emploi selon les options). Mais elle représente désormais un axe majeur de négociation pour alléger le coût total du financement.

La législation a profondément évolué sous l’impulsion de la loi Lagarde, permettant depuis 2010 de ne plus être contraint de souscrire à l’assurance proposée par la banque. Un emprunteur peut donc recourir à la délégation d’assurance, c’est-à-dire choisir un contrat indépendant, souvent moins cher à garanties équivalentes. Depuis la loi Lemoine (2022), il n’est plus nécessaire d’attendre la date anniversaire du contrat pour changer d’assurance, la possibilité est ouverte à tout moment.

Sur une enveloppe de crédit de 250 000 € sur 25 ans, le simple fait d’opter pour une délégation d’assurance peut générer jusqu’à 15 000 € d’économie par rapport à l’offre initiale. Les observatoires bancaires estiment que l’assurance peut représenter jusqu’à 35 % du TAEG global du prêt, ce qui en fait le second poste de coût, juste après les intérêts. Les comparateurs spécialisés permettent de visualiser ces écarts et de bâtir des simulations précises selon l’âge, la santé et la profession.

Loi Lagarde et loi Lemoine : optimiser son assurance pour réduire ses mensualités

Dans la pratique, la combinaison des lois Lagarde et Lemoine a « libéré » le marché de l’assurance emprunteur, au profit de la concurrence. Ainsi, Luc et Juliette, propriétaires en Normandie, ont économisé près de 50 euros par mois sur leurs mensualités après avoir changé d’assurance trois ans après la signature de leur crédit. Un gain de pouvoir d’achat immédiat et durable, sans remise en cause ni du risque bancaire, ni de la couverture.

- Comparer chaque année son contrat d’assurance emprunteur avec les offres du marché.

- Faire jouer la concurrence via des simulateurs en ligne, en veillant à l’équivalence des garanties offertes.

- Ne jamais sous-estimer l’effet sur le TAEG (Taux Annuel Effectif Global), qui impacte directement la capacité d’emprunt future et la facilité à revendre le bien.

Il est donc conseillé d’intégrer dès la prospection l’analyse des paramètres d’assurance, pour disposer d’un véritable levier lors de la négociation finale avec la banque ou le courtier.

Perspectives et conseils pour négocier son taux immobilier en 2024

La clé pour obtenir les meilleures conditions de crédit en 2025 réside dans la rigueur de la préparation et la connaissance fine des outils à disposition. Les banques restent attentives aux nouveaux dossiers, notamment sur des durées inférieures à 20 ans et en présence d’un apport conséquent (supérieur à 25 %). Les perspectives des baromètres bancaires demeurent incertaines, mais plusieurs astuces permettent d’agir, même dans un environnement haussier : flexibilité sur le montant d’apport, diversification des devis d’assurance, et ajustement de la durée selon l’âge et la carrière professionnelle.

La simulation chiffrée demeure l’outil princeps pour toute négociation. Ainsi, un acquéreur en Auvergne-Rhône-Alpes, sollicitant 300 000 € sur 25 ans, verra la différence entre un taux à 3,60 % et un taux à 3,90 % représenter plus de 16 000 € d’écart sur le coût total. Même renégocier son assurance, après quelques années de remboursement, reste générateur d’économie.

Simulations chiffrées et stratégies pour renégocier son prêt et son assurance emprunteur

Les experts recommandent d’agir sur l’ensemble des paramètres du dossier : taux nominal, TAEG, couverture d’assurance, frais de garantie et frais de dossier. Voici les démarches fréquemment retenues par les emprunteurs :

- Constituer un dossier solide (relevés bancaires sains, apport >20 %, stabilité professionnelle).

- Comparer systématiquement les offres via simulateurs spécialisés et baromètres actualisés.

- Renégocier chaque composante du TAEG : taux, assurance, frais annexes.

- Faire appel à un courtier pour bénéficier des taux négociés en volume par leur centrale d’achat.

Un conseiller financier aguerri saura aussi orienter vers le bon moment pour bloquer le taux, profiter d’une accalmie sur l’OAT ou surfer sur la concurrence locale. Parmi les stratégies avancées, la modularité des mensualités et la possibilité de réévaluer son assurance tous les deux ans garantissent une flexibilité précieuse.

FAQ :

Peut-on encore espérer une baisse significative des taux immobiliers en 2026 ?

Les prévisions tablent sur une stabilisation des taux dans la première moitié de 2026, avec des ajustements très progressifs. Une forte décrue paraît peu probable tant que la Banque centrale européenne maintient sa politique prudente. Toutefois, une légère détente n’est pas exclue en fonction de l’évolution économique.

Quelles sont les astuces pour alléger le coût total d’un crédit immobilier ?

Comparer les offres bancaires, opter pour une délégation d’assurance, négocier l’ensemble des frais additionnels (dossier, garantie) et ajuster la durée d’emprunt sont les meilleurs moyens de minimiser le coût final. Faire appel à un courtier peut permettre de descendre sous la barre des meilleurs taux régionaux.

La délégation d’assurance est-elle immédiate et sans pénalité ?

Depuis la loi Lemoine, vous pouvez changer d’assurance emprunteur à tout moment, et cela sans pénalité ni démarche complexe. Il suffit de respecter l’équivalence des garanties pour l’assureur initial. Un simple courrier suffit, et le gain en mensualité peut être immédiat.

Quel est le rôle du TAEG dans la comparaison de deux offres de crédit ?

Le TAEG (Taux Annuel Effectif Global) agrège tous les coûts (intérêts, assurance, frais de dossier, garantie). Comparer deux TAEG permet d’identifier l’offre la plus avantageuse à coût global égal, indépendamment du taux nominal ou de l’assurance seule.

Comment anticiper les évolutions des taux par région ?

Surveiller régulièrement les baromètres bancaires régionaux et consulter les comparateurs spécialisés aide à détecter les tendances naissantes. La veille sur les politiques de la Banque centrale européenne et les variations des OAT permet aussi d’anticiper.